Inleiding

In het Besluit Begroting en Verantwoording (BBV) is bepaald dat gemeenten hun beleid voor risicomanagement moeten vastleggen en op basis van een risicoprofiel hun financiële weerstandsvermogen moeten bepalen.

Risicomanagement is vooral bedoeld er voor te zorgen dat het optreden van risico’s zo weinig mogelijk nadelige gevolgen heeft op de uitvoering van het bestaande beleid en het realiseren van de gestelde doelen. Door het in beeld brengen en kwantificeren van de risico’s kan bepaald worden welk bedrag nodig is om de nadelige gevolgen op te vangen indien risico’s zich daadwerkelijk voordoen.

Risicoprofiel

De risicoanalyse heeft plaats gevonden ten tijde van het opstellen van de begroting 2019. Er zijn circa 45 risico’s geïdentificeerd waarvan de kans en financieel gevolg zijn ingeschat. De risico's worden ingedeeld in kansklassen. Deze geven aan hoe groot de kans is dat het risico zich daadwerkelijk voor zal doen. We kennen daarbij vier klassen:

Kansklasse I: 1% - 25%

Kansklasse II: 25% - 50%

Kansklasse III: 50% - 75%

Kansklasse IV: 75% - 100%

De risico's worden ook getypeerd met incidenteel (we hebben slechts één keer last van het gevolg) of structureel (we hebben meerdere jaren last van het gevolg). Bij de uiteindelijke berekening van de benodigde weerstandscapaciteit worden structurele risico's vermenigvuldigd met factor 3.

In onderstaande tabel zijn per programma de financiële risico's van meer dan € 50.000 opgenomen. Daarnaast zijn de kansklasse, de aard van het risico (incidenteel of structureel) en het effect op de benodigde weerstandscapaciteit weergegeven. Voor sommige risico’s is het onwenselijk dat ze openbaar worden gemaakt in deze paragraaf omdat hierdoor de kans op een nadelig gevolg vergroot kan worden. Voorbeelden hiervan zijn risico’s inzake projecten waarbij wordt samengewerkt met private partijen. Voorzichtigheidshalve zijn dit soort risico’s daarom niet opgenomen in deze paragraaf.

Programma | Omschrijving risico | Kans- klasse | financieel gevolg | I/ S | Benodigde weerstands- capaciteit |

Bestuur en ondersteuning | Onjuist uitgevoerde processen leiden tot juridische claims en/of extra kosten | I | € 1.000.000 | I | € 100.000 |

Risico's interne organisatie ABG zoals: | II | € 194.400 | I | € 68.040 | |

Programma | Omschrijving risico | Kans-klasse | financieel gevolg | I/S | Benodigde weerstands-capaciteit |

Aftreden burgemeester of wethouder | II | € 55.000 | S | € 61.875 | |

Verkeer en vervoer | Bovenmatige kosten onderhoud bestrating, asfalt en gladheids-bestrijding. | I | € 400.000 | I | € 60.000 |

Volksgezondheid en milieu | Bovenmatige kosten omgevingsdienst | II | € 125.000 | S | € 150.000 |

Volkshuisvesting, Ruimtelijke Ordening en Stedelijke Vernieuwing | Lagere legesopbrengsten omgevingsvergunningen | III | € 75.000 | S | € 112.500 |

Grondwatervervuiling Hoogbraak | II | € 400.000 | I | € 150.000 | |

Algemene dekkingsmiddelen | Door bezuinigingen van de rijksoverheid kan accres van de Algemene Uitkering dalen. | I | € 150.000 | S | € 56.250 |

Hogere financiële bijdrage aan ABG dan begroot. | II | € 162.000 | S | € 182.250 |

De totale benodigde weerstandscapaciteit van bovenstaande risico’s bedraagt € 940.915.

De benodigde weerstandscapaciteit van alle risico's van de gemeente Baarle-Nassau bedraagt

€ 1.505.000 (afgerond). Dit is een daling van € 305.000 ten opzichte van het bepaalde risicoprofiel bij het opstellen van de jaarrekening 2017. Een van de belangrijkste oorzaken van de daling is het niet meer opnemen van het risico van € 140.000 met betrekking tot de jeugdzorg. De reden hiervan is dat hiervoor in het verleden een aparte bestemmingsreserve is gevormd. Daarnaast wordt het risico op bovenmatige kosten met betrekking tot het wegbeheer veel lager ingeschat (€ 202.500).

Omdat risico’s zich in de meeste gevallen niet tegelijkertijd zullen voordoen wordt in sommige gemeenten risicosimulatie toegepast. Op basis van een dergelijke simulatie zal de benodigde weerstandscapaciteit lager uitvallen dan het totaal van de risico’s. Dat is een ingewikkelde statistische kansberekening die alleen toegevoegde waarde heeft als de massa, dat wil zeggen het aantal risico’s, groot genoeg is. Dat is in Baarle-Nassau niet het geval.

Weerstandscapaciteit / Weerstandsvermogen

Weerstandscapaciteit

De weerstandscapaciteit omvat de financiële middelen die de gemeente kan inzetten om de nadelige gevolgen van de risico’s (niet begrote kosten) op te vangen.

De weerstandscapaciteit bevat twee componenten:

- een incidentele component bestaande uit de algemene weerstandsreserves en het geraamde bedrag voor onvoorziene lasten die als buffer dienen voor het tijdelijk opvangen van negatieve exploitatieresultaten;

- een structurele component bestaande uit de onbenutte belastingcapaciteit en capaciteit uit hoofde van de overige heffingen.

De onbenutte capaciteit uit belastingen en heffingen zijn geen middelen die direct beschikbaar zijn en er spelen politieke overwegingen een rol voordat tot een verhoging van de gemeentelijke tarieven wordt overgegaan. Daarom is ervoor gekozen deze niet mee te nemen in de berekening van de beschikbare weerstandscapaciteit.

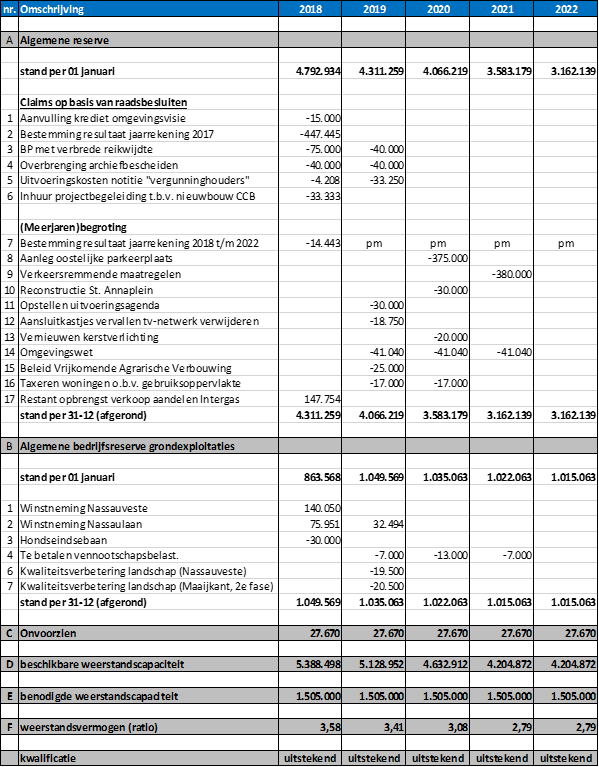

De beschikbare weerstandscapaciteit is als volgt berekend:

Weerstandsvermogen

Het weerstandsvermogen is te definiëren als “het vermogen van de gemeente Baarle-Nassau om financiële risico’s op te kunnen vangen teneinde haar taken te kunnen voortzetten”.

Het weerstandsvermogen bestaat uit de relatie tussen weerstandscapaciteit en de risico’s waarvoor geen voorzieningen zijn getroffen of verzekeringen voor zijn afgesloten (de benodigde weerstands-capaciteit). Het weerstandsvermogen is van belang bij het beoordelen van de financiële positie van de gemeente en wordt uitgedrukt in een verhoudingsgetal, de weerstandsratio.

Op basis van de benodigde en de beschikbare weerstandscapaciteit wordt het weerstandsvermogen bepaald via de volgende formule:

Beschikbare

Weerstandscapaciteit € 5.388.498

Weerstandsratio = ------------------------------ = ------------------ = 3,58

Benodigde € 1.505.000

Weerstandscapaciteit

De huidige ratio weerstandsvermogen is 3,58. Dit is een toename vergeleken met de laatste herberekening bij de jaarrekening 2017.

Voor de beoordeling van de weerstandsratio zijn een aantal klassen gedefinieerd:

Ratio weerstandsvermogen | Betekenis |

> 2,0 | Uitstekend |

1,4 < x ≤ 2,0 | Ruim voldoende |

1,0 < x < 1,4 | Voldoende |

0,8 < x < 1,0 | Matig |

0,6 < x < 0,8 | Onvoldoende |

< 0,6 | Ruim onvoldoende |

Bij de vaststelling van de perspectiefnota 2013-2016 heeft de gemeenteraad besloten de norm te stellen op ruim voldoende (1,4 - 2,0). Momenteel wordt dus voldaan aan deze norm.

Tenslotte dient nog te worden opgemerkt dat bovenstaande berekening een momentopname is: door het voortschrijdend inzicht en de voortgang van de lopende projecten veranderen de risico’s continu.

Financiële kengetallen

De kengetallen helpen de leden van de gemeenteraad inzicht te krijgen in de financiële positie van de gemeente. Het doel van de kengetallen en de beoordeling ervan is om raadsleden inzicht te geven in de financiële positie van hun gemeente.

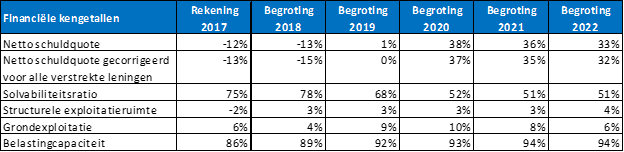

Netto schuldquote

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de baten. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Normaal bevindt de netto schuldquote van een gemeente zich ergens tussen de 0% en 100%. De percentages voor Baarle-Nassau lopen op, dit betekent dat de schuld toeneemt.

Netto schuldquote gecorrigeerd voor alle leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen (betreft met name doorgeleende gelden aan woningbouwcorporaties). Uit de kengetallen valt af te lezen dat er slechts in beperkte mate gelden zijn doorgeleend.

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Het eigen vermogen van een gemeente bestaat uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten. In het algemeen wordt een getal tussen 25% en 40% als een minimum gezien. Baarle-Nassau voldoet met circa 68% voor 2019 aflopend naar 51% in 2022 aan deze norm.

Structurele exploitatieruimte

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt thans het onderscheid gemaakt tussen structurele en incidentele lasten. Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Om de structurele lasten en baten te bepalen worden de incidentele lasten en baten van de totale lasten en baten afgetrokken.

De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten en uitgedrukt in een percentage. De percentages voor Baarle-Nassau zijn vanaf 2018 licht positief, wat duidt op een duurzaam evenwichtige begroting.

Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. De boekwaarde van de voorraden grond is van belang omdat deze waarde moet worden terugverdiend bij de verkoop. Voor de berekening van dit kengetal wordt de boekwaarde van de in exploitatie genomen gronden, gedeeld door de totale baten uit de programmabegroting of jaarstukken (ingevolge artikel 17 onderdeel van het BBV = exclusief mutaties reserves) en uitgedrukt in een percentage.

Belastingcapaciteit

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Het Coelo publiceert deze lasten ieder jaar in de Atlas van de lokale lasten. Onder de woonlasten wordt verstaan de OZB, de rioolheffing en de afvalstoffenheffing voor een woning met een gemiddelde WOZ-waarde in die gemeente. Dit wordt afgezet tegen de gemiddelde woonlasten in Nederland in het voorafgaande jaar. Baarle-Nassau heeft lagere woonlasten dan gemiddeld, dat blijkt ook uit dit kengetal.